Die Integration von Online-Zahlungsgateways soll es E-Commerce-Unternehmen erleichtern, digitale Zahlungen von Kunden zu erhalten. Zwischen einer E-Commerce-Anwendung und einem oder mehreren Zahlungsverarbeitungssystemen sorgt ein Online-Zahlungsgateway für die sofortige und sichere Übertragung der persönlichen Daten und Zahlungsinformationen eines Kunden.

Hier sind die wichtigsten Schritte zur Integration von Zahlungsgateways:

– Auswahl eines Zahlungsgateway-Anbieters

– Einrichten eines Kontos

– API-Anmeldeinformationen abrufen

– Einbindung des Gateways

– Testen der Integration

– Live-Schaltung

Zeitrahmen: ab 2 Wochen bis zu mehreren Monaten, je nach den Projektzielen.

Kosten: ab 5.000 $, abhängig von der Komplexität der Integration.

Sloboda Studio bietet das gesamte Fachwissen, das für die End-to-End-Integration eines Online-Zahlungsgateways erforderlich ist, und hilft Unternehmen dabei, den Zeit- und Kostenaufwand für Integrationsprojekte zu reduzieren.

Was ist ein Zahlungs-Gateway?

Ein Zahlungsgateway ist ein Mechanismus, der Zahlungsinformationen von einem Kunden liest und an das Bankkonto eines Händlers übermittelt. Ein Händlerkonto ist ein spezieller Bankeintrag, der für die Einzahlung von Geldern aus Online-Käufen von Kunden verwendet wird. Es fungiert als Drehscheibe, um den Geldfluss zwischen Kunden und Händlern zu erleichtern. Verschiedene Sicherheitsmaßnahmen und Verschlüsselungen werden eingesetzt, um die Sicherheit der Transaktionsdaten zu gewährleisten.

Zahlungsgateways können die folgenden Arten von Transaktionen durchführen:

- Autorisierung – Diese Art von Transaktion wird durchgeführt, um zu prüfen, ob der Käufer genügend Geld auf seinem Konto hat, um die Waren oder Dienstleistungen zu bezahlen. Hier findet kein tatsächlicher Geldtransfer statt.

- Capture – Hier wird die autorisierte Zahlung verarbeitet, was zur Überweisung des Geldes führt.

- Verkauf – Dies ist eine Kombination aus Erfassungstransaktionen und Autorisierungen. Zunächst wird der Karteninhaber autorisiert. Dann kann das Geld eingezogen werden, muss aber nicht.

- Rückerstattung – Dies geschieht, wenn ein Auftrag storniert wird und das Unternehmen dem Kunden eine Rückerstattung leisten muss.

- Ungültig – Ähnlich wie bei einer Rückerstattung, aber wenn die Gelder nicht erfasst werden.

Überblick über den Online-Zahlungsmarkt und Prognose für 2027

Sie denken vielleicht, dass bargeldlose Zahlungsmittel eine neuere Innovation sind. Sie werden schockiert sein, wenn Sie erfahren, dass sie ihren Ursprung in der zweiten Hälfte des 12. Jahrhunderts haben. Italienische Kaufleute verwendeten für ihre Transaktionen Geldscheine, so genannte „Lettres de foire“, anstelle von Münzen oder Edelmetallen. Die Händler nutzten diese Methode aus Sicherheits- und logistischen Gründen. Ein Wagen voller Münzen und Edelmetalle zog nicht nur unerwünschte Aufmerksamkeit auf sich, sondern konnte auch mühsam über weite Strecken transportiert werden. Im 21. Jahrhundert stagniert die Idee nach wie vor. Allerdings haben sich die Technologie und die Methoden des Finanzaustauschs geändert.

Bargeldlose Zahlungsmittel sind definitiv auf dem Vormarsch.

Über 80 % der Einkäufe in den USA im Jahr 2022 wurden mit anderen Methoden als Bargeld getätigt. Der Gesamttransaktionswert von Online-Zahlungen wird voraussichtlich eine jährliche Wachstumsrate (CAGR 2022-2027) von 12,31 % aufweisen, was zu einem prognostizierten Gesamtbetrag von 15,17 Mrd. USD bis 2027 führt.

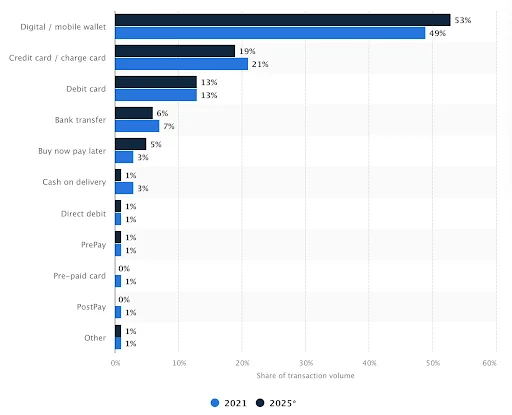

Im Jahr 2021 wurde mehr als die Hälfte der weltweiten E-Commerce-Transaktionen über mobile und digitale Geldbörsen abgewickelt. Dieser Anteil soll bis 2025 auf mehr als 53 Prozent steigen.

Zahlungsarten im Jahr 2021, mit einer Prognose für 2025, Quelle

Ablauf der Zahlungsabwicklung

Die Infrastruktur für die Online-Abwicklung ist viel komplizierter, als es auf den ersten Blick scheint. Alles, was die Kunden sehen, sind die Kassenseite und einige Benachrichtigungen von ihren Bank-Apps. Doch das ist nur die Spitze des Eisbergs.

In Wirklichkeit umfasst die Zahlungsabwicklung viele andere Back-End-Prozesse, mehrere Finanzinstitute, Tools und Überprüfungen, die für den Abschluss des Kaufs erforderlich sind.

Für eines unserer Projekte, Uniting Health, musste unser Entwicklungsteam ACH-Zahlungen implementieren. Dabei handelt es sich um einen speziellen Bank-zu-Bank-Typ, der in den USA verwendet wird. Wir hatten beschlossen, die ACH-Implementierung nicht auszulagern. Unser Team musste sie also manuell durchführen. Für diese Implementierung haben wir unser eigenes Verifizierungssystem entwickelt. Dann haben wir sowohl Kreditkarten- als auch ACH-Zahlungen über Stripe implementiert.

Wie es dazu kommt

Hier sehen Sie, wie die Zahlungsabwicklung abläuft. Beachten Sie, dass alle diese Schritte innerhalb weniger Sekunden erfolgen, nachdem der Kunde auf die Schaltfläche „Kaufen“ gedrückt hat:

- Kunde. Der Kunde klickt auf die Schaltfläche „Kaufen“ und gibt alle Daten ein. Diese Daten werden verschlüsselt und über eine SLL-Verbindung an den Webserver des Händlers übertragen.

- Händler und Zahlungs-Gateway. Der Händler sendet die empfangenen Daten über einen verschlüsselten SSL-Kanal (Secure Sockets Layer) an das Gateway. SSL ist ein Protokoll zum Aufbau authentifizierter und verschlüsselter Verbindungen zwischen vernetzten Computern. Hier werden aus Sicherheitsgründen Token anstelle von Kreditkartennummern gespeichert. Wenn Daten im Gateway gespeichert werden müssen, werden sie in einem sicheren Speicher aufbewahrt.

- Zahlungsabwickler. Vom Gateway werden die Daten an die Zahlungsabwickler weitergeleitet. Dabei handelt es sich um Drittunternehmen, die Zahlungsverarbeitungsdienste anbieten. Sie helfen bei der Übertragung von Daten zwischen dem Zahlungs-Gateway und dem Händler. An diesem Punkt sendet der Zahlungsabwickler die Transaktion an das Kartennetz (Mastercard, Visa usw.).

- Kartennetz. Das Kartennetz ist für die Überprüfung der Transaktionsdaten und deren Weiterleitung an die Bank zuständig, die die Kredit-/Debitkarte des Verbrauchers ausgegeben hat.

- Ausstellende Bank. Die Bank des Verbrauchers genehmigt oder verweigert dann die Autorisierungsanfrage. Die Bank des Kunden sendet dann einen eindeutigen Code mit Angaben zum Transaktionsstatus oder zu Fehlern an den Prozessor zurück.

- Zahlungs-Gateway. Der Transaktionsstatus wird dann an das Zahlungsgateway zurückgeschickt und an die Website übertragen.

- Kunde und ausstellende Bank. Der Käufer erhält dann eine Benachrichtigung von der Bank über den Transaktionsstatus über die App oder per SMS.

- Bank des Ausstellers. Es dauert etwa zwei Tage, bis die Bank des Kunden das Geld an die Bank des Händlers überweist.

Need to integrate a payment gateway?

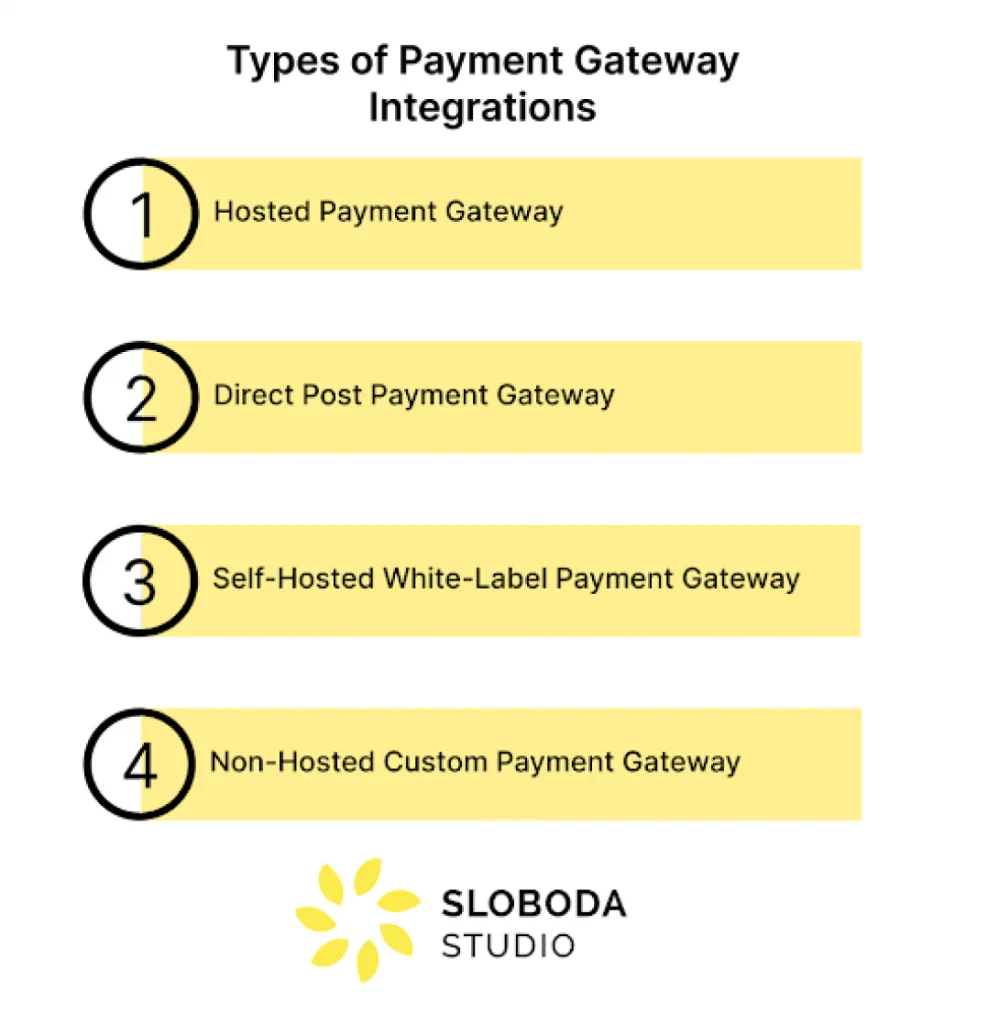

Integration von Zahlungsgateways: Jeder Typ erklärt

Es gibt mehrere Arten von Online-Zahlungsgateways, die alle über einzigartige Funktionen verfügen. Sie alle erfordern einen unterschiedlichen Integrationsansatz. So gibt es zum Beispiel solche, die eine Weiterleitung zu einem Drittanbieter verwenden, und solche, die Zahlungen auf der Website ermöglichen:

Gehostetes Zahlungs-Gateway

Wenn Kunden auf einer eCommerce-Kassenseite die Kaufschaltfläche drücken, werden sie zur Plattform des Gateway-Anbieters weitergeleitet, um die Zahlung abzuschließen. Sobald dies geschehen ist, wird der Kunde wieder auf die eCommerce-Website zurückgeleitet. Das bedeutet, dass die gesamte Speicherung sensibler Daten und die Verarbeitung von Transaktionen auf der Seite des Anbieters erfolgt.

Diese Methode macht es einfach und schnell, digitale Zahlungen ohne direkte Integration in das Zahlungsverarbeitungsnetz zu leisten. Außerdem muss sich Ihr Unternehmen nicht um die Sicherheit sensibler Daten kümmern oder Sicherheitsanforderungen erfüllen. Allerdings hat Ihr Unternehmen keine Kontrolle über das Zahlungsgateway.

Direct Post Payment Gateway

Hier verwendet das Unternehmen ein Zahlungs-Gateway eines Drittanbieters. Die Kunden werden jedoch nicht auf eine andere Website umgeleitet, um die Zahlung abzuschließen. Sobald die Kaufschaltfläche angeklickt wird, werden die Zahlungs- und Kundendaten vom Backend der Website gesendet. Anschließend werden sie zur Verarbeitung und Speicherung an den Server des Gateways weitergeleitet.

Die Kunden werden nicht auf eine andere Website umgeleitet. Das macht die Kaufabwicklung schneller und benutzerfreundlicher. Außerdem ist Ihr Unternehmen nicht verpflichtet, die Finanzdaten der Kunden zu speichern oder zu verarbeiten. Es besteht also keine Notwendigkeit, PCI DSS einzuhalten. Allerdings ist Ihr Unternehmen bei der Anpassung der Zahlungsoptionen und der Kaufabwicklung eingeschränkt.

Während der Arbeit an dem Projekt Cleaning Marketplace mussten wir ein Zahlungsgateway-System implementieren und integrieren.

Das Geschäftsmodell des Kunden sieht eine Zahlung nach Abschluss der Reinigung vor. So kam es früher zu Problemen bei der Zahlungsabwicklung (z. B. bei unzureichender Deckung durch den Kunden). Außerdem erfolgt die Auszahlung der Reinigungskraft im gleichen Zeitrahmen wie die Abrechnung mit dem Kunden.

Die Lösung für dieses Problem bestand darin, eine Benachrichtigung über einen Zahlungsausfall bereitzustellen. Sobald die Zahlung fehlschlägt, wird eine E-Mail-Benachrichtigung über die unbezahlte Reinigung ausgelöst. Diese Benachrichtigung fordert den Kunden auf, sich in das Dashboard einzuloggen (Link in der E-Mail, der den Benutzer zum PTH-Dashboard weiterleitet) und auf die Schaltfläche „JETZT BEZAHLEN“ zu klicken.

Auf dem Dashboard kann der Kunde den Grund für den Transaktionsfehler sehen. Wir haben das Stripe-System verwendet, um die Arten solcher Fehler zu definieren.

Selbstgehostetes White-Label-Zahlungsgateway

Wie der Name schon sagt, handelt es sich hierbei um eine White-Label-Zahlungsgateway-Lösung, die als fertige Lösung erworben werden kann. Sie kann dann über APIs in die Website des Unternehmens integriert werden. Der Kassiervorgang erfolgt über die Website. Es gibt keine Weiterleitungen.

Es gibt Unternehmen viel Kontrolle über die Verarbeitung und Speicherung der kundenrelevanten Daten und Zahlungsdaten. Diese Art von Zahlungsgateway hat jedoch auch Nachteile. Ihr Unternehmen verarbeitet und speichert alle Daten. Es muss genau auf die Sicherheitsdetails achten und PCI DSS strikt einhalten. Außerdem ist es sehr zeit- und kostenaufwändig, ein White-Label-Zahlungsgateway in ältere Anwendungen zu integrieren. Hierfür sind viele Anpassungen erforderlich.

Nicht-gehostetes benutzerdefiniertes Zahlungs-Gateway

Diese Zahlungsgateway-Lösung wurde von Grund auf speziell für die Bedürfnisse Ihres Unternehmens entwickelt. Sie lässt sich mithilfe benutzerdefinierter APIs direkt in Ihre Website oder App integrieren. Auch der Checkout-Prozess erfolgt innerhalb der App. So hat Ihr Unternehmen die vollständige Kontrolle über die Zahlung und kann nahtlos in bestehende Systeme integriert werden. Außerdem müssen Sie keine Gebühren für Vermittlungsdienste zahlen. Da Sie nicht von Drittanbietern für Online-Transaktionen abhängig sind, werden die Sicherheits- und Betriebsrisiken reduziert.

Trotz aller Vorteile hat diese Art von Zahlungsgateway-Lösung auch einige Schwächen. Der Aufbau von Grund auf kann zeitaufwendig sein und erfordert viele Ressourcen. Außerdem ist Ihr Unternehmen für die Wartung und Unterstützung der Zahlungsverarbeitungsinfrastruktur verantwortlich. Außerdem muss es die vollständige Einhaltung des PCI DSS gewährleisten.

Wie man ein Zahlungs-Gateway integriert

Die Integration eines Zahlungs-Gateways hängt von dem jeweiligen Anbieter ab, den Sie nutzen möchten, da jeder Anbieter unterschiedliche Methoden und Anforderungen für die Integration hat. Im Folgenden finden Sie jedoch die allgemeinen Schritte zur Integration eines Zahlungs-Gateways:

Auswahl eines Zahlungs-Gateway-Anbieters

Wenn Sie einen neuen Zahlungs-Gateway-Anbieter suchen, können Sie einen von vielen auf dem Markt finden. Jeder Anbieter hat spezifische Funktionen, Preise und Integrationen. Bevor Sie sich also für einen bestimmten Anbieter entscheiden, sollten Sie Ihre Bedürfnisse, Ihr Geld und Ihre Ziele prüfen.

Manche Unternehmen benötigen einen Anbieter von Zahlungsgateways, der mehrere Währungen akzeptiert oder über ausgefeilte Betrugserkennungsfunktionen verfügt. Andere bevorzugen vielleicht die Einbindung in eine Website oder die Annahme von Zahlungen über mobile Geräte. Außerdem sollten die Kosten des Anbieters, einschließlich etwaiger Einrichtungsgebühren, Transaktionsgebühren und monatlicher Gebühren, untersucht werden.

Einrichten eines Kontos

Nachdem Sie sich für einen Anbieter von Zahlungsgateways entschieden haben, der Ihren geschäftlichen Anforderungen entspricht, besteht der nächste Schritt darin, ein Konto einzurichten. Hier müssen Sie einige grundlegende Informationen über Ihr Unternehmen angeben – Name, Adresse, Telefonnummer, Steuerinformationen usw. Es ist auch möglich, dass einige Anbieter Sie nach Bankdaten, der Adresse Ihrer Website oder Details zu Ihren Dienstleistungen fragen.

Sobald Sie Ihre Daten festgelegt und überprüft haben, können Sie das Zahlungsgateway in Ihre Website oder mobile App integrieren und mit der Annahme von Zahlungen beginnen. Vergessen Sie nicht, die Richtlinien und bewährten Verfahren des Anbieters zu befolgen, um sicherzustellen, dass Ihre Transaktionen sicher sind und den Branchenstandards entsprechen.

API-Anmeldeinformationen abrufen

API-Anmeldeinformationen sind wie Schlüssel, die es Ihrer Website oder App ermöglichen, bei der Verarbeitung von Zahlungen sicher mit dem Zahlungs-Gateway zu kommunizieren. Sie werden im Entwicklerportal Ihres Anbieters erstellt und sind für Ihren Datensatz eindeutig. Anschließend fügen Sie sie zu Ihrem Zahlungsverarbeitungssystem hinzu, damit Ihre Kunden sicher auf Ihrer Website oder in Ihrer App bezahlen können. Achten Sie nur darauf, dass Sie die Anweisungen des Anbieters befolgen, damit die Dinge sicher und legal bleiben.

Einbindung des Zahlungs-Gateways

Nachdem Sie Ihre API-Anmeldeinformationen erhalten haben, fügen Sie im nächsten Schritt ein Zahlungsformular oder eine Schaltfläche zu Ihrer Website oder App hinzu. Wenn Kunden darauf klicken, werden sie auf die Website des Zahlungs-Gateways weitergeleitet, um die Zahlung abzuschließen. Möglicherweise können Sie das Formular anpassen und auch verschiedene Zahlungsoptionen anbieten. Achten Sie nur darauf, dass die Zahlungsseite sicher und für die Kunden einfach zu bedienen ist.

Hinweis: Die Befolgung der Anweisungen des Zahlungsgateway-Anbieters ist für eine sichere und vorschriftsmäßige Zahlungsabwicklung von entscheidender Bedeutung.

Testen der Zahlungsintegration

Testen Sie Ihr Zahlungs-Gateway, sobald Sie es zu Ihrer Website oder App hinzufügen. Führen Sie Ihre ersten Zahlungstransaktionen selbst durch, um sicherzustellen, dass alles wie gewünscht funktioniert. Das bedeutet, dass Sie überprüfen müssen, ob alle Zahlungsdetails korrekt sind und ob Sie Benachrichtigungen erhalten und Zahlungen pünktlich eingehen. Es ist wichtig, verschiedene Zahlungsszenarien zu testen und die Sandbox-Umgebung des Zahlungs-Gateways für Tests zu verwenden. So können Sie sicherstellen, dass die Zahlungen sicher und regelkonform verarbeitet werden. Tests helfen Ihnen, Probleme zu beheben, bevor sie sich auf Ihr Unternehmen und Ihre Kunden auswirken.

Live geschaltet

Vergewissern Sie sich, dass jeder Zahlungsabwicklungsdienst bereit ist, bevor Sie mit Ihrem Geschäft online gehen. Einige Unternehmen akzeptieren Bar- und Kartenzahlungen, andere nur das eine oder das andere. Vergewissern Sie sich, dass alles für eine breite Palette von Situationen eingerichtet ist – persönliche Einkäufe oder digitale Verkäufe über eine E-Commerce-Website.

Sobald Sie alle Aspekte Ihrer Website getestet und alle erforderlichen Änderungen vorgenommen haben, können Sie eine automatische Rechnungsstellung für Kunden einrichten, die wiederkehrende Käufe tätigen möchten, z. B. für monatliche Lieferungen einer Lebensmittel-Abonnementbox.

Beachten Sie, dass die Integration von Zahlungsgateways kompliziert sein kann und möglicherweise technische Kenntnisse erfordert. Wenn Sie sich mit den technischen Elementen der Integration nicht auskennen, sollten Sie einen Entwickler beauftragen oder mit einem Anbieter von Zahlungsgateways zusammenarbeiten, der Integrationsdienste anbietet.

Auswahl eines Zahlungs-Gateway-Anbieters für die Integration

Zahlungs-Gateways spielen eine entscheidende Rolle für den Erfolg Ihres Unternehmens. Daher ist es wichtig, dass Sie sich vor der Auswahl eines Gateways informieren. Hier sind einige Dinge, die Sie beachten sollten, bevor Sie sich für einen Anbieter entscheiden:

Gewöhnen Sie sich an die Preisgestaltung

Am Zahlungsvorgang sind mehrere Finanzinstitute beteiligt, was ihn komplex macht. Das Zahlungs-Gateway benötigt eine Gebühr, um Transaktionen zu genehmigen und abzuschließen. All die verschiedenen Institute, die an dem Verfahren beteiligt sind, verlangen eine Gebühr. Deshalb kann dieser Betrag sehr hoch werden. Normalerweise werden Transaktionen je nach Betrag, Art des Produkts oder der Dienstleistung und sogar je nach Standort in Rechnung gestellt.

Die von den einzelnen Anbietern erhobenen Gebühren hängen von ihrem Geschäftsmodell ab. In der Regel werden Sie die folgenden Arten von Gebühren erhalten:

- Gateway-Einrichtungsgebühren

- Monatliche Gateway-Gebühr

- Einrichtung eines Händlerkontos

- Gebühr für jede bearbeitete Transaktion

Daher ist es wichtig, die vom Anbieter des Zahlungsgateways zur Verfügung gestellten Preisunterlagen gründlich zu lesen und zu verstehen, um unerwünschte oder versteckte Gebühren zu vermeiden.

Sicherstellen, dass die Transaktionslimits des Anbieters günstig sind

Gebühren und Installationskosten lassen sich nicht vermeiden. Bei der Auswahl eines Gateway-Anbieters sind jedoch auch andere finanzielle Aspekte von Bedeutung. Das Transaktionslimit ist eine solche Option. Gateway-Anbieter legen oft einen Mindest- und einen Höchstbetrag für Transaktionen fest. Je nach Art der Produkte oder Dienstleistungen, die sie anbieten, müssen die Händler beide Werte beachten.

Es ist zum Beispiel nicht ratsam, Stripe mit einem Mindesttransaktionswert von 0,50 $ zu wählen, wenn Ihr Unternehmen Produkte für weniger als diesen Betrag verkauft. Dies wird den Verkauf dieser Produkte und möglicherweise den Erfolg Ihres Unternehmens stark beeinträchtigen.

Überprüfung der Optionen für Händlerkonten

Ein Händlerkonto ist ein Datensatz, den Ihr Unternehmen für die Abwicklung von Transaktionen bei der erwerbenden Bank eröffnet. Außerdem sind Sie verpflichtet, die von den Kreditkartenunternehmen festgelegten Vorschriften für die Kreditkartenabwicklung zu befolgen.

Sie können diese Konten über Zahlungsgateway-Anbieter oder Banken eröffnen, die diesen Service anbieten. Am besten wählen Sie also einen Zahlungs-Gateway-Anbieter, der ein Händlerkonto anbietet, wenn Sie bereits eines haben.

Vergewissern Sie sich, dass das Gateway die für den Standort Ihres Zielmarktes erforderlichen Zahlungsarten unterstützt.

Sie sollten einen Anbieter von Zahlungsgateways wählen, der möglichst viele Zahlungsarten unterstützt. Wie wir oben gesehen haben, sind mobile Geldbörsen die beliebteste Zahlungsmethode geworden, gefolgt von Kredit-/Debitkarten. Stellen Sie außerdem sicher, dass der Anbieter eines Zahlungs-Gateways alle erforderlichen Kreditkartennetze unterstützt. Sie möchten nicht, dass sich Kunden darüber beschweren, dass ihre Zahlungen abgelehnt werden.

Ein weiterer wichtiger Aspekt ist die Unterstützung mehrerer Währungen. Wenn Ihr Unternehmen weltweit tätig ist, sollten Sie davon ausgehen, dass die Kunden in ihrer Landeswährung einkaufen. Daher sollte der Anbieter des Zahlungsgateways diese Optionen mit oder ohne zusätzliche Gebühren unterstützen.

Während der Arbeit an dem Projekt „Property Rental Marketplace“ bestand eine der Hauptaufgaben darin, ein komplexes Zahlungssystem mit einem Mehrwährungsfluss zu optimieren. Wir haben die Plattform mit Stripe verbunden und den bestehenden Stripe-Code korrigiert, um Fehlberechnungen bei der Zahlung auszuschließen.

Die automatische Währungsumrechnung wurde mit Hilfe einer mit der Zentralbank zusammenarbeitenden Bibliothek entwickelt. Dies bot die bequemsten Bedingungen für die Benutzer.

Der Nutzer kann drei Buchungen kostenlos stornieren, der vierte Versuch kostet 15 % des gesamten Mietpreises. Je näher die Check-in-Zeit ist, desto mehr wird bei der Stornierung abgezogen.

Unser Team hat auch eine Vorauszahlungsfunktion eingerichtet. Damit war es möglich, 50 % des Mietpreises 90 Tage vor Mietbeginn zu zahlen.

Mobile Zahlungen in Betracht ziehen

Bei mobilen Zahlungen werden die Mittel von Kredit-/Debitkartenkonten abgezogen. Sie werden jedoch immer noch als eine andere Form der Zahlung betrachtet. Apple Pay und Google Pay sind die beliebtesten. Sie haben ihr eigenes Tokenisierungsverfahren.

Durch die Tokenisierung werden sensible Kundendaten ersetzt. Zum Beispiel wird eine BAN durch einen bedeutungslosen Ersatz, ein Token, ersetzt.

Diese Dienste sind nicht in allen Ländern verfügbar. Die großen Anbieter unterstützen jedoch alle vier großen Kreditkartennetze. Prüfen Sie also die Dokumentation des Anbieters, um sicherzustellen, dass er mobile Geldbörsen unterstützt.

Vergewissern Sie sich, dass Ihre Produktart nicht vom Zahlungsanbieter verboten ist

Die meisten Anbieter akzeptieren oder berücksichtigen im Allgemeinen zwei Arten von Produkten – physische und digitale. Es gibt jedoch einige seltene Ausnahmen, bei denen der Anbieter möglicherweise nur mit einer Art von Produkten arbeitet. In diesem Fall sollten Händler, die physische und digitale Produkte verkaufen, solche Anbieter meiden.

Beliebteste Zahlungs-Gateway-Anbieter

Mit der zunehmenden Beliebtheit von Zahlungsgateways gibt es heutzutage Hunderte von Anbietern auf dem gesamten Markt. Schauen wir uns jedoch die besten und zuverlässigsten Optionen an:

Paypal

PayPal-Homepage

Die Kunden werden sich bei der Wahl von PayPal als Zahlungsoption auf jeder Website wohlfühlen. Der Grund dafür ist, dass PayPal sehr bekannt ist und schon seit einiger Zeit existiert. Der Dienst ist einfach einzurichten, was ihn für Unternehmen interessant macht, insbesondere für solche, die gerade erst anfangen. Wenn Geschäftsinhaber zögern, neue Zahlungsmethoden zu nutzen, bietet PayPal einige beruhigende Statistiken. Nach Angaben von PayPal haben Unternehmen, die ihren Service nutzen, eine um 44 % höhere Konversionsrate an der Kasse.

PayPal ist eine gute Alternative, wenn Sie einen weltweiten Kundenstamm haben, da es Kredit-/Debitkarten weltweit akzeptiert. Mit der Unterstützung von 200 Ländern und 25 verschiedenen Währungen können Sie sicher sein, dass Ihre Kunden gut bedient werden, egal wo sie sich befinden.

Das Preismodell für PayPal ist komplex und erfordert unterschiedliche Berechnungen für internationale Transaktionen, Kleinstzahlungen und die Nutzung der Plattform.

Je nach Kontovolumen und Kontotyp können die Gebühren zwischen 1,90 und 3,49 $ liegen, mit einer zusätzlichen Transaktionsgebühr von 0,49 $ für inländische Transaktionen. Bei internationalen kommerziellen Transaktionen beträgt die Gebühr 1,50 % des Gesamtbetrags.

Amazon Pay

Amazon Pay Homepage

Der Online-Marktplatz Amazon ist für seine schnellen und einfachen Zahlungen bekannt. Viele Kunden sind mit dem Bezahlverfahren von Amazon vertraut. Sie genießen den Komfort der Ein-Klick-Kasse. Millionen von Menschen haben bereits ein Amazon-Konto. Die Möglichkeit, die in den Konten der Nutzer bereits gespeicherten Finanzdaten wiederzuverwenden, bedeutet, dass der Kunde ein unkompliziertes und vereinfachtes Zahlungsverfahren erwarten kann.

Amazon Pay ist eine wunderbare Option für Händler, die ihr Zahlungsgateway anpassen möchten. Es interagiert mit der API Ihrer Website und ermöglicht es Ihnen, den Zahlungsschritt mit Ihrem eigenen Logo zu gestalten. Die Gebühren von Amazon Pay sind transaktionsbasiert und beinhalten eine Autorisierungs- und Verarbeitungskomponente. Die Gebühren für inländische Transaktionen liegen bei 2,9 % + 0,30 $ pro Transaktion, für internationale Transaktionen bei 3,9 %. Es fallen keine monatlichen Gebühren oder Einrichtungsgebühren an.

Streifen

Homepage des Streifens

Dies ist ein Zahlungs-Gateway, das umfangreiche Anpassungen ermöglicht. Es ist ideal für Unternehmen, die eine vollständige Kontrolle über ihre Website wünschen. Mit der API der Website ist es einfach, den Dienst zu integrieren. ECommerce-Unternehmen können ihn auch mit ihren aktuellen ERP-, Fakturierungs- und Einkaufswagensystemen kombinieren.

Stripe unterstützt Zahlungen in 150 Währungen. Das macht es zu einer ausgezeichneten Wahl für diejenigen, die ein weltweites Publikum haben. Es gibt auch ein Bitcoin-Plugin, mit dem Kunden in Bitcoin bezahlen können. Allerdings sind die Kosten für Nicht-EU-Karten höher.

Stripe ist außerdem PCI-konform und damit eine rundum gute Wahl. Der Nachteil ist, dass es für unerfahrene Benutzer nicht sehr geeignet ist.

Stripe berechnet 2,9 % für das integrierte Paket und zusätzlich 0,30 $ pro Transaktion. Sie haben keine Einrichtungsgebühren. Außerdem bietet Stripe ein maßgeschneidertes Paket für große Unternehmen an.

Wir haben über sechs Jahre Erfahrung in der Zusammenarbeit mit Stripe. Ein gutes Beispiel ist das Projekt „The Skills“. Diese Bildungsplattform produziert und vertreibt Online-Lektionen von Spitzensportlern wie Michael Phelps, Maria Sharapova und Shaun White. Sie zieht auch Zahlungen von Endnutzern für Abonnements ein.

Für diese Art von Plattform haben wir Stripe optimiert und integriert:

Als wir die Zusammenarbeit mit dem Kunden begannen, nutzte er bereits Stripe. Das Team von Sloboda Studio erweiterte die Zahlungsfunktion von Stripe auf der Skills-Website. Dadurch wurde es möglich, Zahlungstransaktionen aus verschiedenen Ländern durchzuführen.

Wir haben auch verschiedene Zahlungsmechanismen eingeführt, die es den Skills ermöglichen,:

- die Logik für die Verwendung von Geschenkgutscheinen und Promo-Codes erstellen

- Rabatt-Computersystem erzeugen

- Optimierung des Zahlungsflusses durch einen Link, der den Rabatt nur für neue Nutzer aktiviert

Es gab eine Schwierigkeit mit dem Abfrage-Anzeige-Effekt, weil einige wichtige Informationen (Rabatte, Promo-Codes, etc.) in Stripe gespeichert wurden. Wenn der Rabatt gelöscht werden musste, gab es keine sofortige Integration mit dem System, sondern es kam eine Anfrage an Stripe. Wir optimierten dieses System, um eine sofortige Antwort zu erhalten.

Wir haben auch dazu beigetragen, das benutzerdefinierte Konto von Stripe in die Foody-Plattform zu integrieren, damit die Nutzer Zahlungen vornehmen können. Die Nutzer können nicht direkt mit Stripe interagieren; sie interagieren nur mit der Foody-Plattform.

Unser Team hat die Stripe Link Integration aktiviert. Sie ermöglicht es den Nutzern automatisch, das Stripe-Formular auszufüllen, wenn der Nutzer falsche oder unvollständige Informationen eingegeben hat. Diese Maßnahme reduziert die Anzahl der abgelehnten Stripe-Konten, die die Stripe-Validierung nicht bestanden haben.

Die Zahlungsfunktion ist derzeit nur für die USA gültig. Unser Kunde plant jedoch, die Abdeckung der Plattform auf Länder zu erweitern, in denen das Stripe-System ebenfalls unterstützt wird.

Shopify (Shopify Ratenzahlungen)

Shopify Startseite

Shop Pay bietet Nutzern die Möglichkeit, ihre Waren an der Kasse in voller Höhe oder in Raten für Bestellungen von 50 bis 17.500 US-Dollar zu bezahlen. Kunden können an der Kasse zwischen den folgenden Ratenzahlungsoptionen wählen:

Vier zweimal wöchentliche, zinsfreie Zahlungen für Bestellungen von 50 bis 999,99 $.

Monatliche Ratenzahlungen von $150 bis $17.500. Monatliche Ratenzahlungen kommen mit Zinsen von 10 bis 36% APR.

Mobiler Zahlungsverkehr

Mobiles Bezahlen ist eine Möglichkeit, mit der Kunden Transaktionen über Ihre eCommerce-Plattform mit Hilfe von Smartphones, Tablets und sogar Smartwatches durchführen können.

Wie man so schön sagt: „Die Not macht erfinderisch“. Seit der Erfindung des Mobiltelefons haben die Menschen versucht, alles mobil zu machen – von der Programmierung komplexer Anwendungen auf dem Telefon bis zur Durchführung von Finanztransaktionen. Und heute ist es zu einem der beliebtesten Zahlungsmittel weltweit geworden.

Arten von mobilen Zahlungen und wie sie funktionieren

Es gibt vier Hauptarten von mobilen Zahlungen:

NFC

Near Field Communication (NFC) Mobile Payments ist die Art und Weise, wie NFC-fähige Kassensysteme und mobile Geräte zusammenarbeiten, um Transaktionen zu verarbeiten. Die verschlüsselten Informationen werden von einem Gerät zum anderen weitergegeben, um die Zahlung abzuschließen. Apple Pay, Samsung Pay und Google Pay sind allesamt mobile Zahlungen, die mit der NFC-Technologie kompatibel sind.

Browser-basierte mobile Zahlungen

Viele Smartphone-Browser können inzwischen Kartendaten speichern und beim Bezahlen anzeigen. Dies ist eine schnellere Methode auf einer eCommerce-Website. Das liegt daran, dass die Kunden nicht viel Zeit mit der Eingabe von Kartendaten verbringen müssen. Die Zahlungen erfolgen über die Card-Not-Present-Funktion, die der Seite für die mobile Kaufabwicklung im eCommerce hinzugefügt wird.

Mobile In-App-Zahlungen

Diese sind ähnlich wie mobile Browser-Zahlungen. Allerdings werden die Karteninformationen in der App gespeichert. Außerdem geben die Nutzer ihre Finanzdaten nur einmal ein, und sie werden für die spätere Verwendung gespeichert. Viele eCommerce-Apps haben diese Funktion, wie Amazon und eBay. Unser Unternehmen, Sloboda Studio, hat die gleiche Logik mit In-App-Zahlungen für Split, den ersten Marktplatz für Rollerfahrten in Los Angeles, umgesetzt.

Wie wir verschiedene Zahlungs-Gateways in unsere Projekte integriert haben

Wir haben verschiedene Zahlungssysteme in unsere Projekte integriert. Hier sind einige von ihnen:

Veeqo

Veeqo Startseite

Dies ist eine Omnichannel-Einzelhandelsplattform für verschiedene Händler. Sie ermöglicht es Ihnen, Ihre Bestellungen aus mehreren Kanälen zu verwalten und den Überblick über den Bestand aus mehreren Lagern zu behalten.

Unser Hauptziel war es, Benutzerprofile im System des Einzelhändlers zu entwickeln, Bestellungen zu erstellen und Rechnungen zu generieren.

Herausforderungen

Eine der größten Herausforderungen bei diesem Projekt war es, den Zeitaufwand für die Zahlungsabwicklung zu verringern. Veeqo wickelte sie bisher manuell ab. Alle Rechnungen wurden per Banküberweisung oder Telefon abgewickelt. Dieses manuelle System erforderte einen hohen Zeit- und Ressourcenaufwand.

Unsere Lösung

Um dieses Problem zu lösen, haben wir beschlossen, Stripe zu integrieren. Sie ermöglicht die Annahme verschiedener Zahlungsarten. Außerdem ist es sowohl für das Veeqo-Team als auch für die Veeqo-Kunden bequem.

Unser Team hat die Stripe Account Link Integration aktiviert. Sie ermöglicht es Nutzern automatisch, das Stripe-Formular auszufüllen, wenn sie falsche Informationen eingeben. Diese Maßnahme trägt dazu bei, die Anzahl der abgelehnten Stripe-Konten zu reduzieren, die die Stripe-Validierung nicht bestanden haben.

Ergebnisse

Beginn der Integration von React (als Front-End-Lösung) und Stripe. Wir haben auch AWS Lambda angeschlossen, um die Server von Veeqo zu entlasten. Wir nutzten Agile Scrum, One-Call-Ingenieure und unsere eigene Expertise und Initiative für eine effektive Kommunikation.

Diese Plattform wurde von Amazon übernommen und sammelte im März 2019 über 4 Millionen Dollar ein.

Salita

Salita Startseite

Es handelt sich um einen B2G- (Business to Government) und B2C-Marktplatz, der den Zugang zu verschiedenen Dolmetschern über Video- und Telefonkonferenzen auf einer Reihe von Plattformen (Web, Skype for Business, Apps) ermöglicht.

Das ursprüngliche Ziel war es, ein Minimum Viable Product (MVP) zu entwickeln, um die wichtigsten Funktionen den ersten Nutzern und Investoren zu präsentieren.

Herausforderung

Wir mussten eine Funktion für mehrere Währungen einrichten, damit Nutzer aus verschiedenen Ländern, in denen es ein Zweiwährungssystem gibt, auf der Plattform bezahlen und eine Erstattung vornehmen können.

Unsere Lösung

Für einen gut geregelten automatischen Fluss und Austausch mehrerer Währungen war es wichtig, den Kurs der Zentralbank anzupassen. Unser Team nutzte die Exchangerates.api-Bibliothek, um Währungen umzurechnen und Gutschriften auf die Plattform zu übertragen oder eine Geldabhebung vorzunehmen.

So haben wir die Gateway-Integration hinzugefügt – Stripe:

- Wir mussten ein komplexes System optimieren, das einen Fluss in mehreren Währungen unterstützt. Zu diesem Zweck hat unser Team die Lösung mit einem Stripe-Konto verbunden und den bestehenden Stripe-Code angepasst.

- Wir haben auch eine automatische Währungsumrechnung mit Hilfe einer Bibliothek eingebaut, die mit der Zentralbank zusammenarbeitet, um für die Nutzer komfortable Bedingungen für den Geldwechsel zu schaffen.

Ergebnisse

Salita hat in zwei Seed-Investitionsrunden mehr als 1,5 Mio. USD aufgebracht. Die erste war im Februar 2018 – 2,9 Mio. NOK und die zweite im Mai 2019 in Höhe von 5 Mio. NOK.

Safhyre

Es handelt sich um eine Online-Plattform für die Personalbeschaffung, die Arbeitgeber und Arbeitnehmer zusammenbringt. SAFHYRE bietet Arbeitgebern Zugang zur Datenbank mit Stellenbewerbern.

Das Hauptziel des Kunden war es, eine Online-Rekrutierungsplattform von Grund auf aufzubauen.

Herausforderungen

Eine der größten Herausforderungen bei der Entwicklung dieses Projekts war die Integration eines Zahlungsgatewaysystems. Das liegt daran, dass die meisten Anbieter in den Vereinigten Arabischen Emiraten nicht funktionieren. Wir mussten also ein System finden, das in den VAE unterstützt wurde.

Lösung

Nach langer Recherche sind wir auf PayFort gestoßen. Es ist ein freundliches Zahlungssystem, das in den VAE verwendet wird. Allerdings werden dem Bankensystem vom Staat der VAE viele Beschränkungen auferlegt. Deshalb erforderte der Aufbau eines Abonnement-Systems zahlreiche PayFort-Genehmigungen.

Außerdem hat Payfort einige API-Besonderheiten, wie z. B. das Fehlen einer angemessenen Dokumentation, Anfragen mussten sowohl im Front-End als auch im Back-End bearbeitet werden, und die URL-Rückmeldungen führten an unterschiedliche Stellen. Wir mussten die Signatur der Anfrage manuell berechnen. Außerdem gab es Tippfehler in der Payfort-API.

Ergebnisse

Unser Team digitalisierte das Offline-Geschäft durch den Aufbau einer Webanwendung von Grund auf. Sloboda Studio bot SAFHYRE einen kompletten Entwicklungszyklus, nämlich Back-End- und Front-End-Entwicklung, Design und QA.

Kundenspezifisches, nicht gehostetes Zahlungs-Gateway: Lohnt es sich, von Grund auf neu zu erstellen?

Der Aufbau eines Zahlungs-Gateways von Grund auf hat seine Vor- und Nachteile.

Vorteile des Baus von Grund auf

Keine Gebühren für Zahlungs-Gateways. Wenn Sie sich für ein Standard-Zahlungsgateway wie PayPal oder Stripe entscheiden, fallen häufig Anmeldekosten und Gebühren für jede Transaktion an. All diese zusätzlichen Gebühren können Ihr Budget stark belasten. Mit einem maßgeschneiderten Zahlungs-Gateway können Sie all diese zusätzlichen Kosten vermeiden.

Benutzerdefinierte Funktionen. Selbst Standard-Zahlungsgateways mit minimalen Gebühren haben oft viele Einschränkungen. Ein Zahlungs-Gateway eines Drittanbieters unterstützt zum Beispiel möglicherweise keine wiederkehrenden Zahlungen oder Transaktionen in mehreren Währungen. Dadurch werden Ihre Geschäftsmöglichkeiten erheblich eingeschränkt. Die Entwicklung eines Zahlungs-Gateways, das auf Ihre geschäftlichen Anforderungen zugeschnitten ist, ist jedoch von großem Vorteil. Außerdem können Sie nach Belieben Funktionen hinzufügen und entfernen.

Zahlungs-Gateway-Produkte anbieten. Da Sie die vollen Eigentumsrechte an dem maßgeschneiderten Zahlungs-Gateway haben, können Sie es als Produkt an andere Unternehmen und Vertreter verkaufen. Das bringt zusätzliche Einnahmen für Ihr Unternehmen.

Nachteile des Baus von Grund auf

Trotz aller Vorteile gibt es auch einige Nachteile, wenn man sie von Grund auf neu erstellt. Eines der größten Probleme sind die Entwicklungs- und Wartungskosten. Die Entwicklungskosten können eine einmalige Verpflichtung sein. Nicht alle kleinen und mittleren Unternehmen und Start-ups haben jedoch so viel Geld zur Verfügung.

Für große Unternehmen wie Amazon und Shopify ist es sinnvoll, ein Zahlungs-Gateway von Grund auf neu aufzubauen. Dies geschieht, wenn die Anzahl der Gebühren so negativ wird, dass es billiger ist, ein Zahlungs-Gateway von Grund auf zu entwickeln. Ein weiterer Nachteil ist die langwierige Zertifizierung, die für die Integration mit Zahlungsdienstleistern erforderlich ist.

Die praktischen Kosten und die Herausforderungen bei der Erlangung der Zertifizierung machen den Aufbau eines Zahlungs-Gateways von Grund auf weniger vorteilhaft. Wenn Sie mit anderen Transaktionsplattformen wie PayPal und Stripe um Marktanteile konkurrieren wollen, lohnt es sich, von Grund auf neu zu bauen. Wenn nicht, ist die Nutzung eines oder mehrerer Zahlungsgateway-Anbieter die beste Option.

Need to integrate a payment gateway?

Wie man Zahlungs-Gateways mit den Anforderungen der Branche in Einklang bringt

Ihr Unternehmen muss die Branchenstandards für die Verarbeitung und Speicherung sensibler Finanzdaten einhalten. Es muss den Payment Card Industry Data Security Standard (PCI DSS) einhalten, um Kartenzahlungen zu akzeptieren. Im Folgenden finden Sie einige Schritte zur Erfüllung dieser Anforderungen:

- Legen Sie Ihre Konformitätsstufe fest. Es gibt vier Compliance-Stufen, die sich nach der Anzahl der sicheren und erfolgreichen Transaktionen Ihres Unternehmens richten. Die Transaktionen zählen nicht, wenn sie nicht über Visa, MasterCard, Discover Card oder American Express abgewickelt werden.

- Machen Sie sich mit dem PCI Self-Assessment Questionnaire (SAQ) vertraut. Dies ist eine Reihe von Anforderungen, die für die Einhaltung der Vorschriften erforderlich sind.

- Schließen Sie die Konformitätsbescheinigung (AOC) ab. Nachdem Sie die SAQ studiert haben, müssen Sie die AOC-Prüfung ablegen. Es gibt neun Arten von AOC für Unternehmen.

- Führen Sie ein Audit durch den zugelassenen Scanning-Anbieter (ASV) durch.

- Reichen Sie Ihre Unterlagen bei den Kartenorganisationen ein und lassen Sie sie sich aushändigen. Wenn alles erledigt ist, müssen Sie die SAQ und das AOC zusammen mit dem ASV-Scanbericht einreichen.

Kurz und bündig

Zahlungsgateways sind ein wichtiger Bestandteil des digitalen eCommerce-Ökosystems. Sie bauen einige Hindernisse für den elektronischen Handel ab, indem sie den Kunden eine sichere Transaktionsmethode für die Bezahlung von Waren und Dienstleistungen im Internet bieten.

Die Vorteile von Zahlungsgateways sind unbestreitbar. Die Entscheidung für ein Standard- oder ein maßgeschneidertes Zahlungsgatewaysystem für jede Transaktion hängt jedoch von den spezifischen Anforderungen Ihres Unternehmens ab. Sloboda Studio ist seit über 13 Jahren auf dem Markt der App-Entwicklung tätig. Und wir sind Experten darin, Lösungen von Grund auf zu entwickeln. Wir haben viele verschiedene Lösungen wie Veeqo und Salita entwickelt, die eine Integration von Zahlungsgateways erfordern. Kontaktieren Sie uns, wenn Sie eine Plattform entwickeln wollen, die die Integration eines Zahlungsgateways erfordert.

Frequently Asked Questions

Warum ist die Integration eines Zahlungsgateways wichtig?

Um Online-Transaktionen zu empfangen, benötigen Unternehmen eine Gateway-Lösung, die den Transaktionsprozess vereinfacht. Die Integration von Zahlungsgateways in Ihre E-Commerce-Plattform bietet Kunden vielfältige Möglichkeiten, für Waren und Dienstleistungen zu bezahlen. Dies zieht Nutzer an, die sich für bargeldloses Bezahlen entschieden haben.

Wie viele Arten von Zahlungsgateways gibt es?

Es gibt vier Haupttypen von Zahlungsgateways. Jeder von ihnen verfügt über einzigartige Transaktionsfunktionen und einen anderen Integrationsansatz:

- Gehostete Zahlungsgateways

- Direktzahlungsgateways

- Selbstgehostete White-Label-Zahlungsgateways

- Nicht gehostete benutzerdefinierte Zahlungsgateways

Was sind Beispiele für Zahlungsgateways?

Aufgrund der zunehmenden Beliebtheit von Online-Zahlungen ist der Markt mit Zahlungsgateway-Anbietern überschwemmt. Es gibt jedoch vier beste Optionen für die Abwicklung der Transaktion:

- PayPal

- Amazon Pay

- Stripe

- Shopify (Shopify Pay Ratenzahlung)